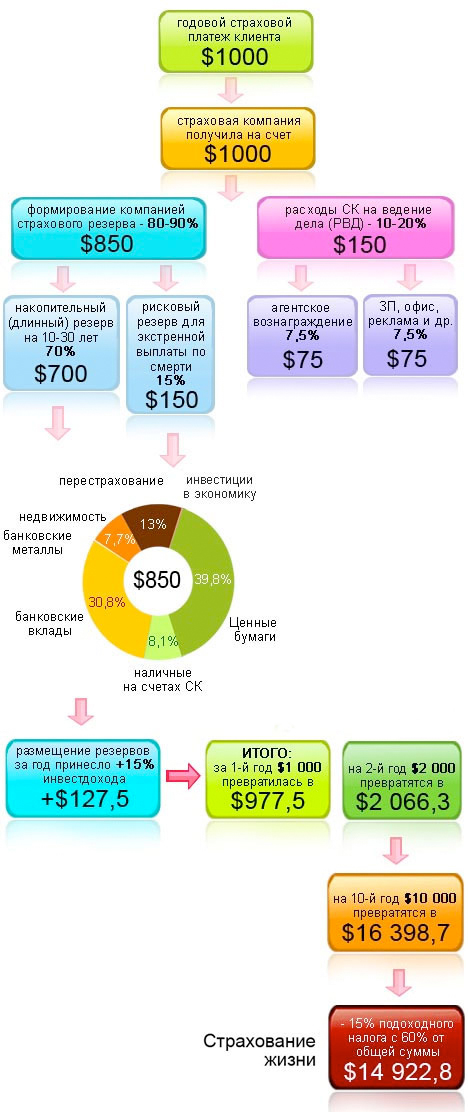

Напрям руху страхової премії що отримана від особи Страхувальника, за класичною схемою згідно договору накопичувального страхування життя, простіше можна представити таким чином.

Страхувальник сплачує страховий платіж, що розраховується актуарієм Страхової компанії за варіантом, вказаною в договорі страхування життя. А Страхова компанія за договором страхування життя (10 або 20 років) бере на себе зобов’язання на суму внесених коштів заробити страхувальникові гарантований інвестиційний дохід, середнє значення якого в докризові часи була 14-17% в українській гривні (в т.ч. 4% гарантовані).

Накопичувальний договір страхування життя включає в себе як ризикове страхування життя (ризик в випадку смерті), так і накопичувальне – страхові резерви розбиваються на дві частини – 70% це накопичувальний резерв та 70% ризиковий резерв, ці долі теоретично реінвестуються в фінансові інструменти, вказані на малюнку , а на практиці – в депозити.

Схема накопичувального страхування життя (класичний варіант)Схема руху грошики в накопичувальному страхуванні життя (класичний варіант)

Вартість страхування ризику смерті незначна, можна придбати таку страховку, сплачуючи всього 1 грн. 36 копійок в день (500 грн. \…

Чи може договір страхування життя приносити доходи? Укладаючи довгостроковий договір страхування життя, клієнт щорічно вносить в компанію обумовлену суму внесків.…

В умовах кризи більшість банків перестали піклуватися про збереження і збільшення заощаджень українців. Правда, святе місце порожнім не буває. Цей…

У трубці здавлений голос: «Страхова компанія« XYZ », Денис (Юля, Максим та інші …), вибачте за те, що я вас…

Клієнт повинен моніторити страхову компанію, якій він довірить страхування життя і свої заощадження. При цьому важлива її не тільки тарифна,…

Кожен з нас рано чи пізно вдається до послуг страхових компаній: купує поліс страхування, планує поїхати за кордон, застрахувати житло,…

{kind=link}